2023中压断路器市场分析

The Business Research Company的《2023年中压断路器全球市场报告》将可再生能源需求的增加确定为预测期内中压断路器市场增长的主要驱动力。可再生能源是由不断补充且不会耗尽的自然资源产生的能源。中压断路器通过保护电气设备免受过载和短路的影响,在维护这些电网的安全可靠运行方面发挥着重要作用。断路器的使用在调节发电和配电变化方面变得更加重要,因为太阳能和风能等可再生能源往往是间歇性的。

全球中压断路器市场预计将从2022年的54.9亿美元增长到2023年的61.6亿美元,复合年增长率为12.2%。俄乌战争破坏了全球经济从新冠肺炎疫情中复苏的机会。这两个国家之间的战争导致了对多个国家的经济制裁、大宗商品价格飙升和供应链中断,导致商品和服务的通货膨胀,并导致利率上升,影响了全球许多市场。中压断路器市场预计在2027年将达到93.0亿美元,复合年增长率为10.9%。

中压断路器市场的主要竞争对手是西门子公司、通用电气公司、施耐德电气公司、三菱电气公司、ABB公司。

中压断路器市场的一个关键趋势包括产品创新。在中压断路器市场运营的主要公司专注于创新先进的解决方案,以加强其在市场中的地位。例如,2022年11月,总部位于爱尔兰的电力管理公司Eaton Corporation plc推出了FMX单母线开关设备、W-VACi真空断路器(如图)和Unitole UX可抽出式开关设备等中压产品,以加强其用于配电网、基础设施和工业应用的中压(至24kV)产品线。新型W-VACi真空断路器可单独用于其他设备。它们体积小,价格低廉,有IEC 12kV、17.5kV和24kV三种型号。断路器有固定式和可抽出式两种形式,各种断路器均采用行业标准组件,具有可靠性、长寿命和几乎免维护的操作。

中压断路器市场细分-

-

按产品:空气断路器(ACB)、真空断路器(VCB)、气体断路器(GCB)、其他产品

-

按安装:室内、室外

-

按应用:配电、输电

-

按最终用户划分:住宅、商业、工业、公用事业

-

按地理位置:亚太、西欧、东欧、北美、南美、中东、非洲。亚太地区是中压断路器市场最大的地区。

The Business Research Company的《2023年全球中压断路器市场报告》全面了解了60个地区的市场。该报告涵盖了每个地区和国家的市场规模、增长率、细分市场、驱动因素和趋势。此外,该报告提供了对历史和预测增长的见解,帮助参与者更好地分析和制定战略。

中压断路器市场的目录包括:

1. 执行摘要

2. 中压断路器市场特征

3. 中压断路器市场趋势与策略

4. 中压断路器市场-宏观经济情景

5. 全球中压断路器历史市场规模和增长,2017-2022,价值(十亿美元)

......

32. 章全球中压断路器市场竞争基准

33. 全球中压断路器市场竞争仪表板

34. 中压断路器市场的主要并购

35. 中压断路器市场未来展望与潜力分析

36. 附录

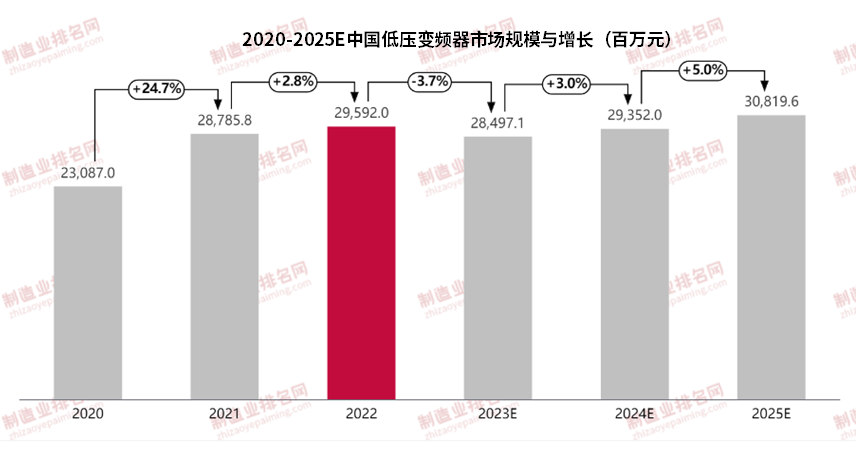

2022年LVSD(低压变频器)市场规模及市场排名介绍

2022年低压变频器整体市场规模为295.9亿元,虽然存在疫情影响和房地产严重下滑等负面因素影响,但整体工业需求,尤其是项目市场仍有一定增幅,使得2022年低压变频器市场实现微增。

2023年经济进入低迷,上半年需求乏力,虽然第三季度有略微复苏的迹象,但全年市场增长为负已经是大概率事件。但整体经济基础和长期发展仍然是良性的,希望市场在2024年能够回到正常增长轨道。

数据来源:制造业排名数据库zhizaoyepaiming.com

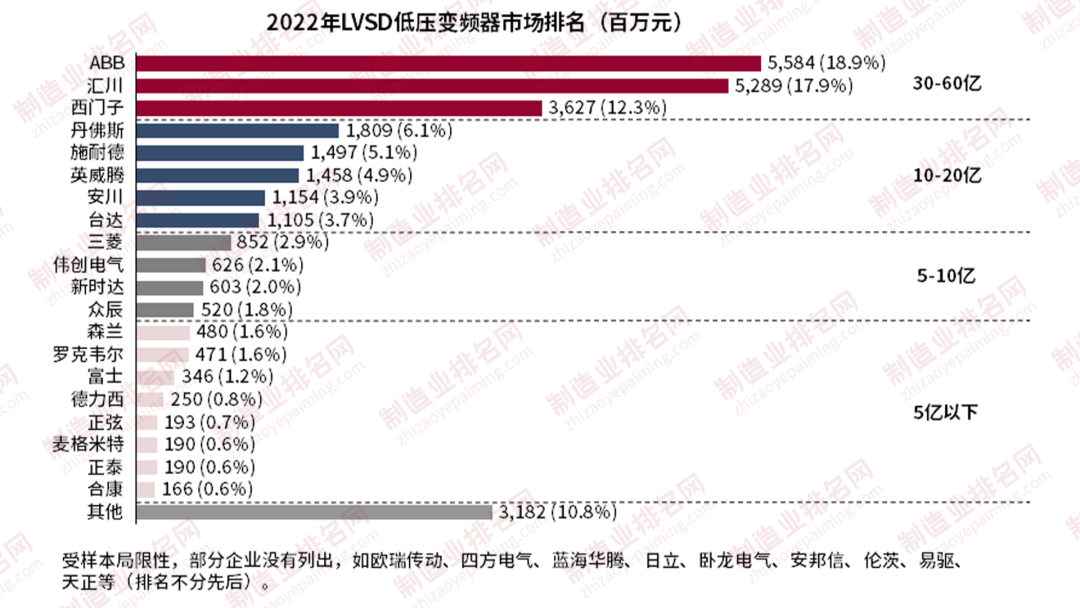

LVSD(低压变频器)市场排名

低压变频器市场较为集中,2022年top5企业占比达60.2%,排名依次为ABB、汇川、西门子、丹佛斯、施耐德;

从市场来看,外资品牌除了西门子和ABB保持业绩增长,其他大部分外资品牌都是下降的状态;国产品牌如汇川、英威腾和伟创业绩增长较快。

数据来源:制造业排名数据库zhizaoyepaiming.com

市场格局变化趋势

1

国产与合资品牌份额上升

基于在高端市场(高技术应用客户如多传动、提升和品牌导向客户)的深厚基础,国际大厂仍能保持一定增长,并维持市场份额,多数中型外资企业业绩增长率无法跟上市场平均水平。而内资企业,以汇川、英威腾为代表,份额仍在保持持续上升。同时,国内也有很多新兴厂家出现,在市场中下部形成持续压力。综合表现,内资企业的市场份额仍然以每年0.5-1%左右的速度侵蚀外资企业份额。

2

新兴参与者-输配电企业

自动化和输配电业务并行是国际大公司的常见配置。国内的大型输配电企业在本领域取得巨大成就后,均开启了自动化业务板块发展的计划。鉴于客户和渠道的重叠性,变频器业务往往成为首个发力点。

3

新兴参与者-行业设备制造商

伴随变频器生产技术的成熟和易获取性,许多大型OEM设备制造商已经开始从外购转向自产,其自身企业的需求量已经可以支撑自行生产的经济性。

此外,一些大型行业设备和解决方案的供应商,在发展到一定阶段,尤其是上市后,纷纷把自动化业务作为一个发展板块,在暖通空调、煤炭设备领域,都可以观察到这些现象。他们在过去的经营中,其实已经有自产一些行业专用的传动产品,而上市后,从专用产品向通用产品发展,也是符合商业逻辑的一种战略选择。

来源:网络